ベンチマーカー

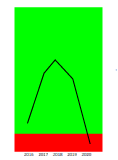

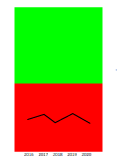

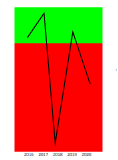

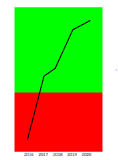

企業の成長を表したグラフ。右肩上がりは成長、右肩下がりは衰退を示します。

100ポイント以上は正常な経営、80~100ポイントは要コンサル領域であり経営の大幅な変革が必要、60ポイント以下は破綻が懸念されます。

| 単位:百万円 | 2021年03月期 | 2022年03月期 | 2023年03月期 | 2024年03月期 | 2025年03月期 |

|---|---|---|---|---|---|

| 売上高 | 2,131,798 | 1,743,309 | 2,221,300 | 2,139,446 | ****** |

| 売上総利益 | 77,397 | 48,624 | -72,998 | 254,920 | ****** |

| 売上高総利益率 | 3.63% | 2.79% | -3.29% | 11.92% | ****** |

| 販売費および一般管理費 | ****** | ****** | ****** | ****** | ****** |

| 研究開発費 | ****** | ****** | ****** | ****** | ****** |

| 売上高研究開発費比率 | ****** | ****** | ****** | ****** | ****** |

| 販売費および一般管理費比率 | ****** | ****** | ****** | ****** | ****** |

| 営業利益 | 77,397 | 48,624 | -72,998 | 254,919 | ****** |

| 売上高営業利益率 | 3.63% | 2.79% | -3.29% | 11.92% | ****** |

| 経常利益 | 55,683 | 32,384 | -86,634 | 238,161 | ****** |

| 売上高経常利益率 | 2.61% | 1.86% | -3.90% | 11.13% | ****** |

| 当期純利益 | 32,167 | 6,873 | -56,429 | 166,444 | ****** |

| 売上高当期純利益率 | 1.51% | 0.39% | -2.54% | 7.78% | ****** |

| 証券コード | 企業名 | 企業力総合評価 (ポイント) |

売上高 (百万円) |

営業利益率 (%) |

経常利益率 (%) |

1人あたり売上高 (千円) |

純資産比率 (%) |

|---|---|---|---|---|---|---|---|

| 9509 | 112.8 | 953,784 | 10.6% | 9.2% | 103,605 | 15.6% | |

| 9501 | 112.9 | 6,918,388 | 4.0% | 6.2% | 170,656 | 24.2% | |

| 9504 | 113.3 | 1,628,784 | 12.7% | 11.9% | 127,488 | 14.8% | |

| 9522 | 113.3 | 33,604 | 10.7% | 6.0% | 102,765 | 8.9% | |

| 9536 | 116.0 | 256,328 | 3.8% | 4.0% | 47,921 | 24.4% | |

| 9537 | 116.0 | 61,406 | -1.5% | -1.0% | 86,854 | 78.9% | |

| 9517 | 104.3 | 244,977 | -8.1% | -7.5% | 900,651 | 38.0% | |

| 9511 | 101.7 | 236,393 | 1.5% | 1.1% | 70,861 | 23.8% | |

| 9506 | 122.3 | 2,817,813 | 11.4% | 10.4% | 116,275 | 16.9% | |

| 3647 | 128.1 | 259 | -257.3% | -262.5% | 23,557 | 65.5% |

| 証券コード | 企業名 | 企業力総合評価 (ポイント) |

売上高 (百万円) |

営業利益率 (%) |

経常利益率 (%) |

1人あたり売上高 (千円) |

純資産比率 (%) |

|---|---|---|---|---|---|---|---|

| 2503 | 137.2 | 2,134,393 | 7.0% | 9.2% | 63,262 | 49.7% | |

| 1605 | 150.2 | 2,164,516 | 51.5% | 57.9% | 545,356 | 66.8% | |

| 6762 | 141.8 | 2,103,876 | 8.2% | 8.5% | 20,737 | 50.2% | |

| 7532 | 130.1 | 2,095,077 | 6.7% | 7.1% | 34,413 | 36.5% | |

| 9532 | 160.2 | 2,083,050 | 8.3% | 10.9% | 94,787 | 53.9% | |

| 7451 | 119.4 | 2,076,381 | 1.4% | 1.5% | 316,329 | 25.7% | |

| 4755 | 81.4 | 2,071,315 | -10.3% | -10.5% | 67,185 | 4.8% | |

| 9202 | 141.7 | 2,055,928 | 10.1% | 10.1% | 46,711 | 29.5% | |

| 9147 | 124.6 | 2,239,017 | 2.7% | 2.7% | 26,205 | 38.8% | |

| 5201 | 134.3 | 2,019,254 | 6.4% | 6.1% | 32,742 | 56.4% |

【解説】

・特別利益

・特別損失

・その他加減算項目(渇水準備金又は取崩し等)

という並び順でPLに「その他加減算項目(渇水準備金又は取崩し等)」という項目を設けています。 この項目は、主に電力会社において、渇水準備金(費用)又は取崩し(収益)として取り扱われています。 特別利益・特別損失は、通常発生しない予測が難しい一過性の利益・損失を指します。「その他加減算項目(渇水準備金又は取崩し等)」はそれらと性質が異なることに注意が必要です。