ベンチマーカー

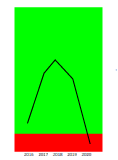

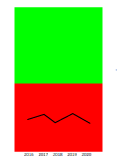

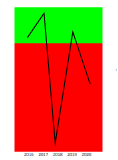

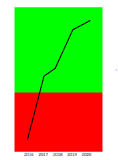

企業の成長を表したグラフ。右肩上がりは成長、右肩下がりは衰退を示します。

100ポイント以上は正常な経営、80~100ポイントは要コンサル領域であり経営の大幅な変革が必要、60ポイント以下は破綻が懸念されます。

| 単位:百万円 | 2021年03月期 | 2022年03月期 | 2023年03月期 | 2024年03月期 | 2025年03月期 |

|---|---|---|---|---|---|

| 売上高 | 3,092,398 | 2,851,894 | 3,951,883 | 4,059,377 | ****** |

| 売上総利益 | 145,747 | 99,326 | -52,056 | 728,936 | ****** |

| 売上高総利益率 | 4.71% | 3.48% | -1.32% | 17.96% | ****** |

| 販売費および一般管理費 | ****** | ****** | ****** | ****** | ****** |

| 研究開発費 | ****** | ****** | ****** | ****** | ****** |

| 売上高研究開発費比率 | ****** | ****** | ****** | ****** | ****** |

| 販売費および一般管理費比率 | ****** | ****** | ****** | ****** | ****** |

| 営業利益 | 145,746 | 99,325 | -52,056 | 728,935 | ****** |

| 売上高営業利益率 | 4.71% | 3.48% | -1.32% | 17.96% | ****** |

| 経常利益 | 153,850 | 135,955 | -6,666 | 765,970 | ****** |

| 売上高経常利益率 | 4.98% | 4.77% | -0.17% | 18.87% | ****** |

| 当期純利益 | 108,978 | 85,835 | 17,679 | 441,870 | ****** |

| 売上高当期純利益率 | 3.52% | 3.01% | 0.45% | 10.89% | ****** |

| 証券コード | 企業名 | 企業力総合評価 (ポイント) |

売上高 (百万円) |

営業利益率 (%) |

経常利益率 (%) |

1人あたり売上高 (千円) |

純資産比率 (%) |

|---|---|---|---|---|---|---|---|

| 3647 | 128.1 | 259 | -257.3% | -262.5% | 23,557 | 65.5% | |

| 9539 | 131.7 | 122,853 | 1.4% | 2.0% | 96,659 | 57.4% | |

| 9505 | 132.4 | 808,237 | 14.2% | 13.4% | 84,174 | 17.6% | |

| 9514 | 133.2 | 17,473 | 3.4% | 2.0% | 61,309 | 40.3% | |

| 9507 | 134.5 | 787,402 | 10.0% | 10.2% | 93,228 | 22.3% | |

| 9506 | 122.3 | 2,817,813 | 11.4% | 10.4% | 116,275 | 16.9% | |

| 9502 | 135.4 | 3,610,414 | 9.5% | 14.1% | 127,244 | 37.9% | |

| 9537 | 116.0 | 61,406 | -1.5% | -1.0% | 86,854 | 78.9% | |

| 9536 | 116.0 | 256,328 | 3.8% | 4.0% | 47,921 | 24.4% | |

| 9534 | 144.1 | 173,885 | 9.0% | 9.1% | 81,828 | 42.4% |

| 証券コード | 企業名 | 企業力総合評価 (ポイント) |

売上高 (百万円) |

営業利益率 (%) |

経常利益率 (%) |

1人あたり売上高 (千円) |

純資産比率 (%) |

|---|---|---|---|---|---|---|---|

| 4502 | 108.6 | 4,263,762 | 5.0% | 1.2% | 86,519 | 48.1% | |

| 6201 | 148.1 | 3,833,205 | 5.2% | 8.1% | 41,231 | 55.5% | |

| 5108 | 157.9 | 4,313,800 | 11.2% | 10.3% | 34,456 | 62.7% | |

| 6702 | 132.3 | 3,756,059 | 4.3% | 4.7% | 27,537 | 54.6% | |

| 9613 | 116.0 | 4,367,387 | 7.1% | 5.7% | 21,312 | 38.5% | |

| 4188 | 125.9 | 4,387,218 | 6.0% | 5.5% | 61,148 | 37.3% | |

| 6367 | 147.7 | 4,395,317 | 8.9% | 8.1% | 40,217 | 55.1% | |

| 5802 | 132.8 | 4,402,814 | 5.1% | 4.9% | 13,077 | 55.7% | |

| 9502 | 135.4 | 3,610,414 | 9.5% | 14.1% | 127,244 | 37.9% | |

| 7459 | 123.3 | 3,558,732 | 1.3% | 1.8% | 153,732 | 40.9% |

【解説】

・特別利益

・特別損失

・その他加減算項目(渇水準備金又は取崩し等)

という並び順でPLに「その他加減算項目(渇水準備金又は取崩し等)」という項目を設けています。 この項目は、主に電力会社において、渇水準備金(費用)又は取崩し(収益)として取り扱われています。 特別利益・特別損失は、通常発生しない予測が難しい一過性の利益・損失を指します。「その他加減算項目(渇水準備金又は取崩し等)」はそれらと性質が異なることに注意が必要です。