ベンチマーカー

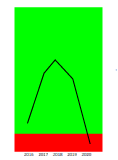

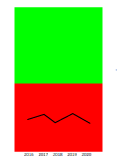

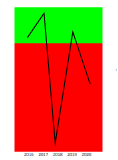

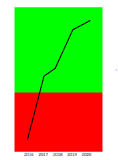

企業の成長を表したグラフ。右肩上がりは成長、右肩下がりは衰退を示します。

100ポイント以上は正常な経営、80~100ポイントは要コンサル領域であり経営の大幅な変革が必要、60ポイント以下は破綻が懸念されます。

| 単位:百万円 | 2021年12月期 | 2022年12月期 | 2023年12月期 | 2024年12月期 | 2025年12月期 |

|---|---|---|---|---|---|

| 売上高 | 75,326 | 73,515 | 91,552 | ****** | ****** |

| 売上総利益 | 36,908 | 29,529 | 41,072 | ****** | ****** |

| 売上高総利益率 | 49.00% | 40.17% | 44.86% | ****** | ****** |

| 販売費および一般管理費 | 25,279 | 22,406 | 27,595 | ****** | ****** |

| 研究開発費 | ****** | ****** | ****** | ****** | ****** |

| 売上高研究開発費比率 | ****** | ****** | ****** | ****** | ****** |

| 販売費および一般管理費比率 | 33.56% | 30.48% | 30.14% | ****** | ****** |

| 営業利益 | 10,733 | 1,262 | 14,462 | ****** | ****** |

| 売上高営業利益率 | 14.25% | 1.72% | 15.80% | ****** | ****** |

| 経常利益 | 9,836 | 3,945 | 13,747 | ****** | ****** |

| 売上高経常利益率 | 13.06% | 5.37% | 15.02% | ****** | ****** |

| 当期純利益 | 5,299 | 101,548 | 10,199 | ****** | ****** |

| 売上高当期純利益率 | 7.03% | 138.13% | 11.14% | ****** | ****** |

| 証券コード | 企業名 | 企業力総合評価 (ポイント) |

売上高 (百万円) |

営業利益率 (%) |

経常利益率 (%) |

1人あたり売上高 (千円) |

純資産比率 (%) |

|---|---|---|---|---|---|---|---|

| 7979 | 169.3 | 35,080 | 13.4% | 14.6% | 21,403 | 83.1% | |

| 6418 | 169.4 | 31,611 | 9.0% | 11.3% | 45,094 | 60.1% | |

| 7749 | 169.6 | 21,851 | 21.4% | 21.9% | 17,192 | 86.5% | |

| 6284 | 170.3 | 36,778 | 21.5% | 21.8% | 15,401 | 72.6% | |

| 7740 | 170.5 | 71,426 | 19.1% | 19.6% | 14,220 | 81.2% | |

| 7747 | 166.8 | 107,547 | 20.6% | 20.4% | 11,283 | 79.3% | |

| 6525 | 166.8 | 180,838 | 17.0% | 16.5% | 72,830 | 49.9% | |

| 7730 | 166.5 | 28,513 | 29.4% | 29.7% | 6,773 | 91.5% | |

| 6482 | 166.4 | 23,616 | 10.3% | 11.0% | 27,750 | 80.4% | |

| 7723 | 166.3 | 51,225 | 7.1% | 8.3% | 29,457 | 71.9% |

| 証券コード | 企業名 | 企業力総合評価 (ポイント) |

売上高 (百万円) |

営業利益率 (%) |

経常利益率 (%) |

1人あたり売上高 (千円) |

純資産比率 (%) |

|---|---|---|---|---|---|---|---|

| 4526 | 161.1 | 91,484 | 10.2% | 11.3% | 39,862 | 64.5% | |

| 8358 | 132.9 | 91,441 | 22.6% | 22.6% | 47,281 | 8.3% | |

| 1975 | 147.0 | 91,676 | 5.0% | 5.3% | 84,728 | 46.1% | |

| 9906 | 159.1 | 91,060 | 5.5% | 6.1% | 84,628 | 56.8% | |

| 1939 | 152.2 | 92,112 | 7.0% | 7.6% | 35,292 | 59.9% | |

| 7609 | 152.9 | 92,156 | 6.4% | 6.5% | 69,710 | 43.4% | |

| 8289 | 84.2 | 90,937 | 0.2% | 0.1% | 23,419 | 39.7% | |

| 5902 | 132.3 | 90,933 | 4.8% | 5.6% | 29,239 | 45.4% | |

| 2117 | 156.8 | 92,192 | 6.3% | 8.3% | 117,293 | 74.1% | |

| 7381 | 129.8 | 90,834 | 15.9% | 15.9% | 41,439 | 4.4% |

それにより「日本基準とIFRSで項目の並び順が異なり、日本基準では営業外収益にあたるような項目も一部のIFRS企業では営業利益の算出に加味しており、そのぶん営業利益が良く見える」ということが起きています。PLボックスを開いてみて、黄色の面積が大きいようであれば割り引いて考えるのが良いといえます。詳しくは、PLボックスの解説をご参照ください。

この企業では「その他加減算項目(非継続事業の損益等)」が計上されています。 財務情報一覧の損益計算書(PL)から影響をご確認ください。

・法人税等調整額

・その他加減産項目(非継続事業の損益等)

・非支配株主に帰属する当期利益

という並びでPLに「その他加減算項目(非継続事業の損益等)」という項目を設けています。 この項目は主に、会計基準でIFRSを適用する場合に法人税等調整額の下に「非継続事業の損益」が計上されることに対して配慮したものです。 「非継続事業」とは「企業として廃止・売却・売却予定とした事業」のことです。 売上高経常利益率と当期純利益率の差が大きい場合、この項目の影響が疑われます。